Quando eu abri a minha primeira conta no banco, nunca imaginei que conseguiria pagar boletos e fazer transferências diretamente pelo celular. Hoje, a minha esperança é que em um futuro próximo eu possa fazer tudo relacionado às minhas finanças direto do meu smartphone.

E eu não sou o único cara que pensa assim. Não sou expert em fintechs, mas sigo o @Luciano Tavares da Magnetis e o @Dantas da Vindi para tentar me manter atualizado no assunto.

Um recente report da Goldman Sachs mostrou que as fintechs estão moldando o futuro econômico e a transformação digital do país através de soluções que facilitam o nosso dia a dia. Nada de agências bancárias, taxas abusivas ou obstáculos.Mas esse relatório ainda foi além: ele trouxe números que comprovam o porquê do BOOM das fintechs no Brasil. E isso merece um texto. 🙂

Atualmente, mais de 250 startups que apostam no modelo fintech estão ativas no BR, em áreas diferentes, e com um potencial de gerar US$ 24 milhões em receita ao longo dos próximos 10 anos.

Se você quer empreender, pensa em investir em uma startup ou quer conhecer mais sobre o modelo de negócio de fintechs, esse texto é para você. Se você não se enquadra em nenhuma dessas categorias, não se preocupe, se atualizar sobre o futuro é preciso.Vamos dar uma olhada em como as fintechs estão moldando o futuro.

Fintechs encontram oportunidades em um mercado concentrado

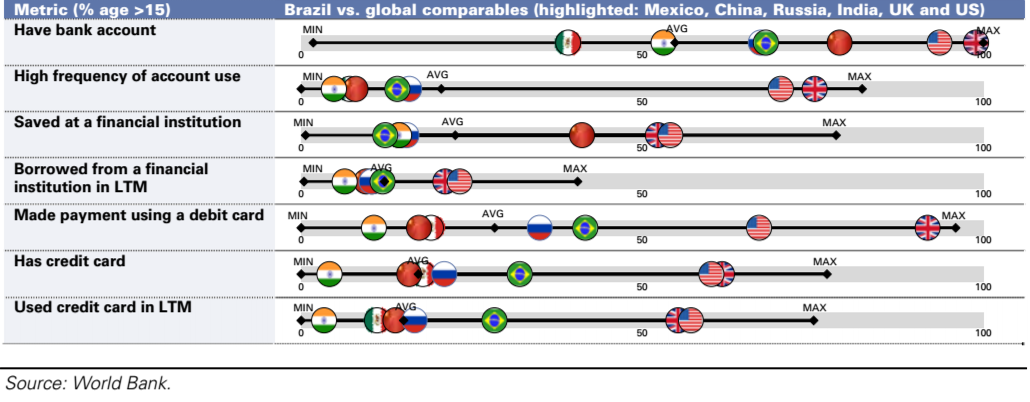

No Brasil, os 5 maiores bancos têm controle sobre 84% de todos os empréstimos feitos (tirando os bancos de investimento, como o BNDES). Eles também controlam 90% das agências bancárias e cobram algumas das maiores taxas sobre empréstimos e transações do mundo.

Claramente, existe uma grande oportunidade de empreender e criar soluções para problemas bancários básicos. Todos nós fazemos transações diárias, como pagamentos com cartão ou transferências.

A NuBank é o melhor exemplo disso. Eles entraram em um mercado promissor — o Brasil é o terceiro país com mais cartões de crédito ativos, e com o maior uso de cartões de débito, atrás dos EUA e UK.

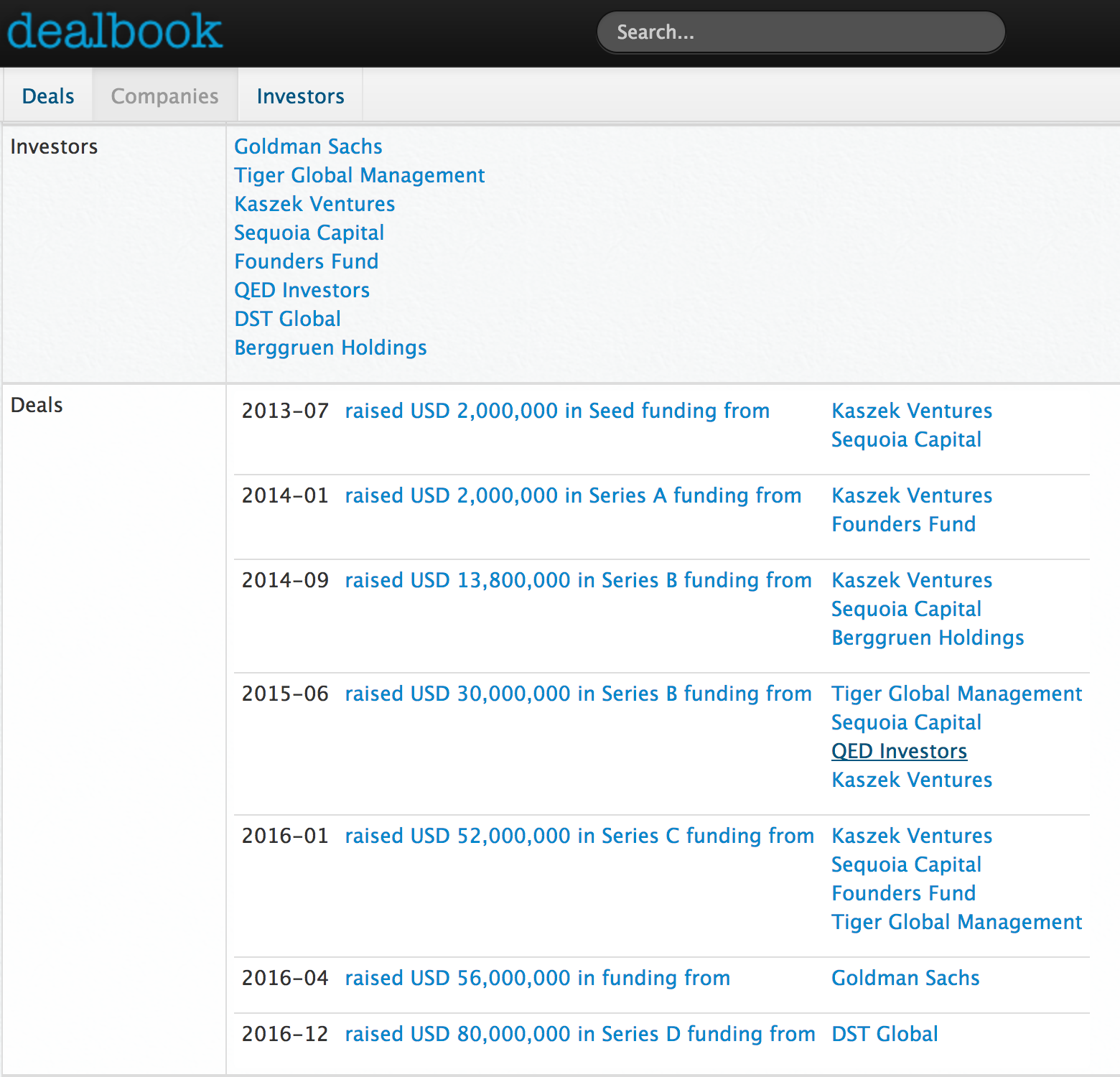

O crescimento do negócio não me deixa mentir: mais de US$ 200 milhões em investimentos captados, 500 mil usuários, R$ 77 milhões em receita e net loss de R$ 122 milhões, em 2016. Lá no Dealbook.co tem todos os deals do Nubank e de várias outras empresas do segmento, btw.

O futuro da economia é digital

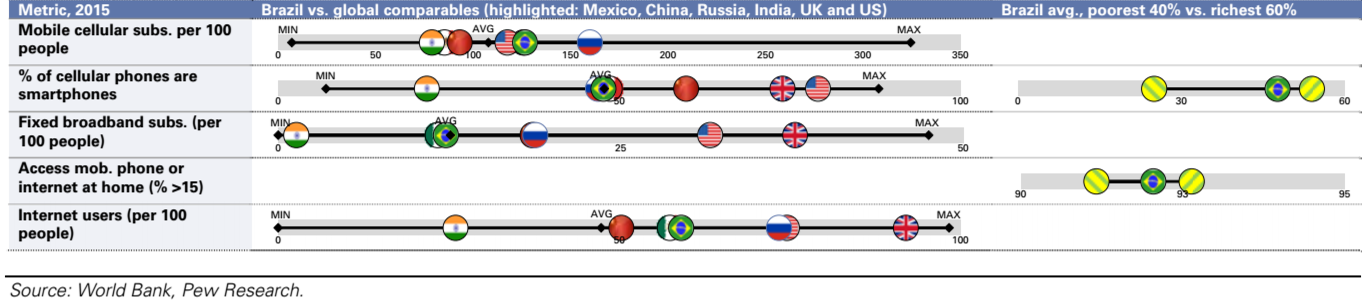

Smartphones e acesso a internet se tornaram bastante acessíveis no Brasil nos últimos anos — e isso é excelente para o mercado de fintechs.

Cada vez mais pessoas podem utilizar produtos a qualquer hora e em qualquer lugar e esse é um mercado que precisa ser explorado. Novamente, o report da Goldman mostra alguns dados bem interessantes:

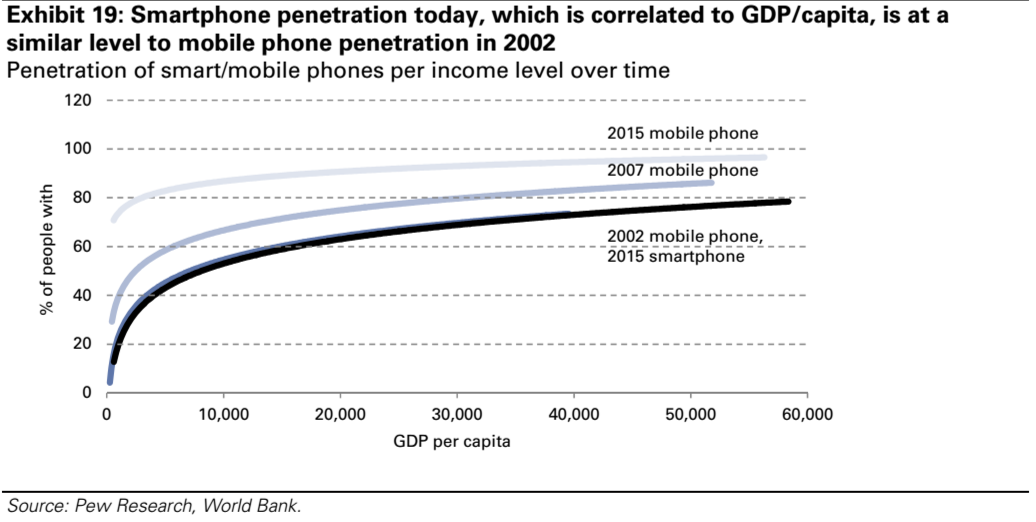

O gráfico acima mostra que os brasileiros adoram smartphones (somos o segundo na lista). Esse outro, mostra uma forte correlação entre o consumo de smartphones e o PIB per capita no país:

O consumo de smartphones hoje é similar ao de celulares em 2002, com a tendência de continuar crescendo e chegar aos mesmos números, conforme o preço dos smarts caem (ou o PIB per capita aumenta).

Agora, o que importa para fintechs:

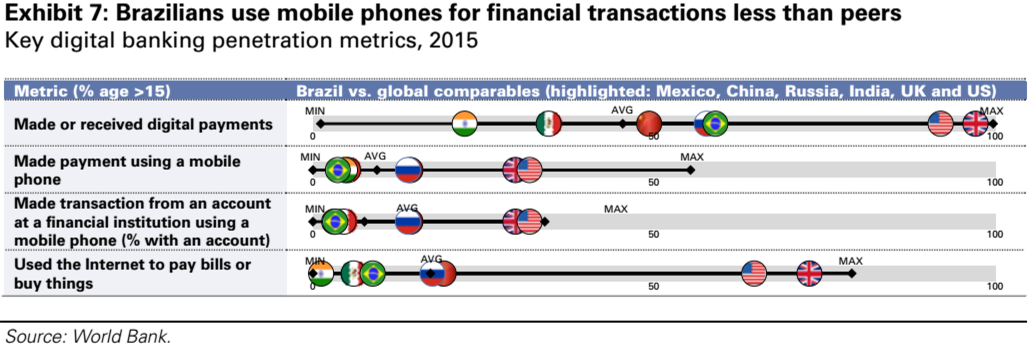

O gráfico mostra que vários usuários já fizeram algum tipo de pagamento digital, porém não fazem isso constantemente. Os motivos: falta de segurança, falta de aplicações confiáveis, falta de opções de serviços.

E é aqui que empresas como o Banco Original entram na jogada. Um banco totalmente online, interativo e de fácil acesso. A ideia é que você nunca mais vai precisar de uma agência bancária na sua vida. Interessante, não?

De agências à cliques

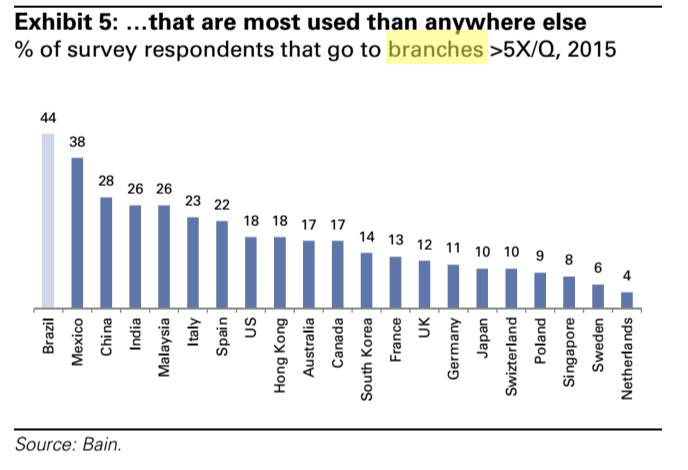

Em 2015, para cada 100 mil adultos brasileiros existiam 47 agências bancárias. Não sei você, mas eu realmente não gosto de entrar em uma. Ainda assim, somos o país que mais utiliza as agências no mundo:

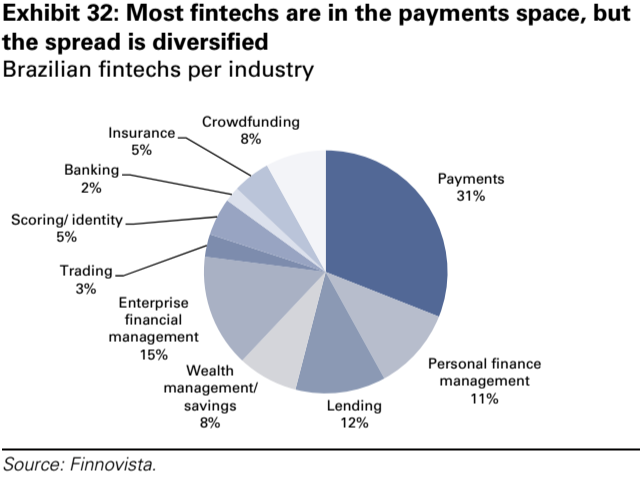

My guess? Falta de opções! O crescimento das startups fintech continua, e uma das grandes tendências do mercado é sair das agências e migrar para os cliques. Isso fica claro quando vemos que 31% destas empresas (de um total de 214, em 2015) apostam no setor de pagamentos:

Não é à toa que grandes bancos andam investindo em soluções para não ficar para trás nesse mercado.

O Bradesco e o Banco do Brasil criaram o Digio, um cartão de crédito totalmente digital criado como uma tentativa de replicar o modelo da NuBank. O Banco Itaú tem uma das maiores plataformas de internet banking do mercado, com atendentes disponíveis por 18 horas, ao longo do dia. Para fechar com chave de ouro, o Itaú Unibanco e o Bradesco criaram aceleradores para startups fintechs. Sim, eles estão correndo atrás. 🙂

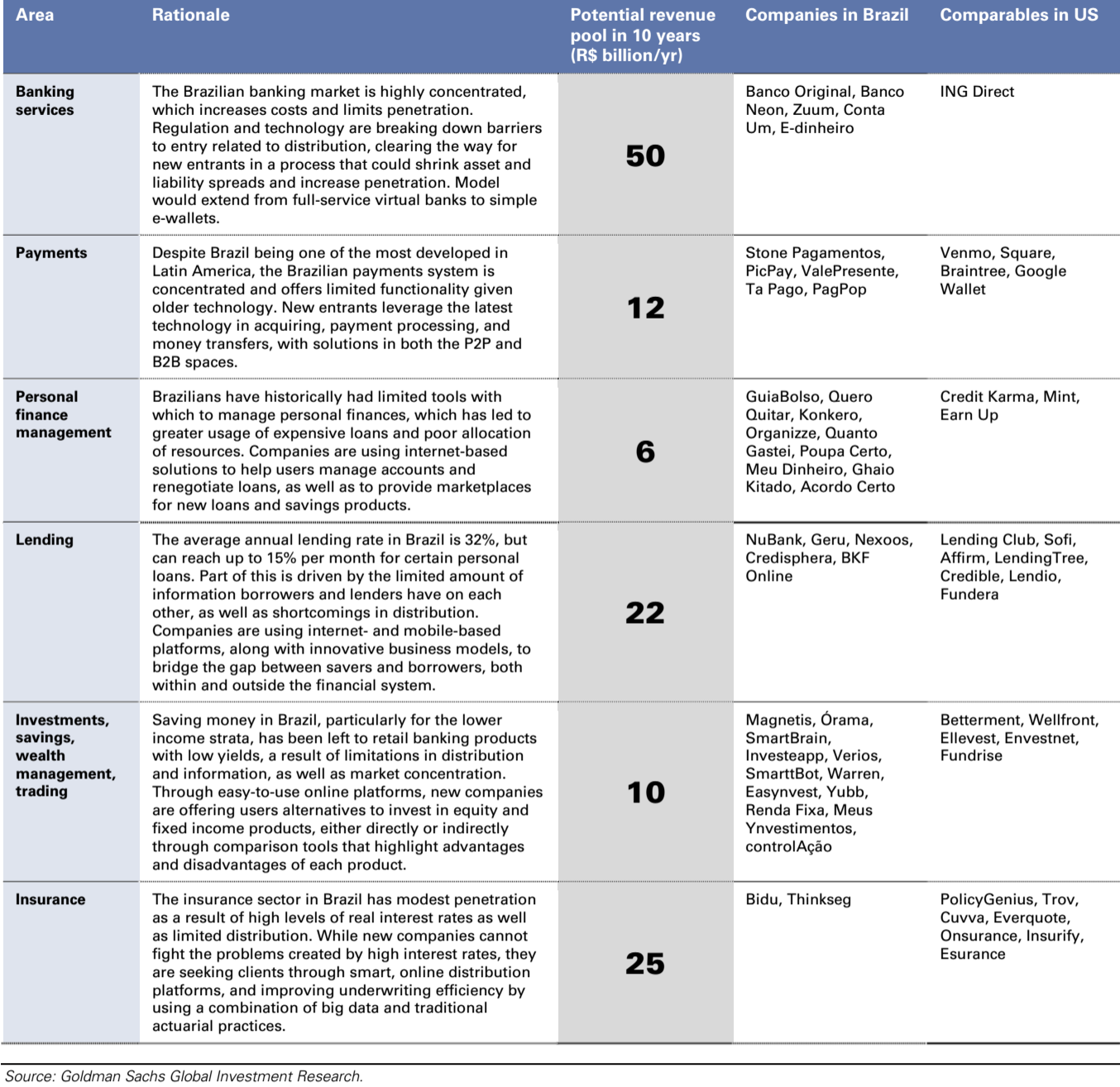

As fintechs têm um potencial de receita incrível: R$ 75 bilhões em 10 anos, com grande parte dessa revenue vindo de serviços bancários como o Banco Original, e não faltam cases de sucesso.

Se você tem uma ideia para uma fintech, é impossível não dizer que a hora é agora. Cada vez mais startups podem (e devem) aproveitar a facilidade de criar uma aplicação para facilitar transações bancárias e conquistar uma parte do mercado de fintechs. Na economia do acesso, as startups #fintech vieram para ficar.

No mercado de SaaS, temos players que apostam nesse modelo de negócio como Vindi, Iugu e Superlógica, que exploram soluções de faturamento recorrente para ajudar empresas com seus desafios de finanças. O mercado de startups está a todo vapor, investidores, VC’s e anjos nacionais e internacionais concordam que o Brasil é um polo de startups SaaS de sucesso.

Continue aprendendo

- Uma análise sobre as aceleradoras de startup no Brasil

- O cenário de crescimento das Startups no Brasil

- Edutechs, as Startups que vão transformar a educação do Brasil

- Conheça as InsurTechs, fintechs para o setor de seguros